哎哟,前段时间几个朋友聚在一起喝茶,不晓得咋个就聊到了买车。有个兄弟想换辆二手SUV,顺口就提了一嘴:“你们说,现在那个‘大搜车’到底怎么样哦?” 就这么一句话,像是往油锅里撒了把盐,大家瞬间就炸开了锅。有的说平台大、车源多,省心;有的却直撇嘴,讲起合同里的“弯弯绕绕”和价格雾里看花,气得跺脚。说实话,我以前也只是听过这个名字,晓得是个搞二手车和新车零售的。这回被他们一说,倒勾起了我的好奇心。我这个人嘛,有点“轴”,不自己搞个明白心里就不踏实。于是,我花了些功夫,上上下下、里里外外把这“大搜车”研究了一番,今天就跟大伙儿摆一摆我的龙门阵,咱们一起看看大搜车怎么样,到底是不是像传说中那么“神”,或者有没有哪些“坑”得留心。

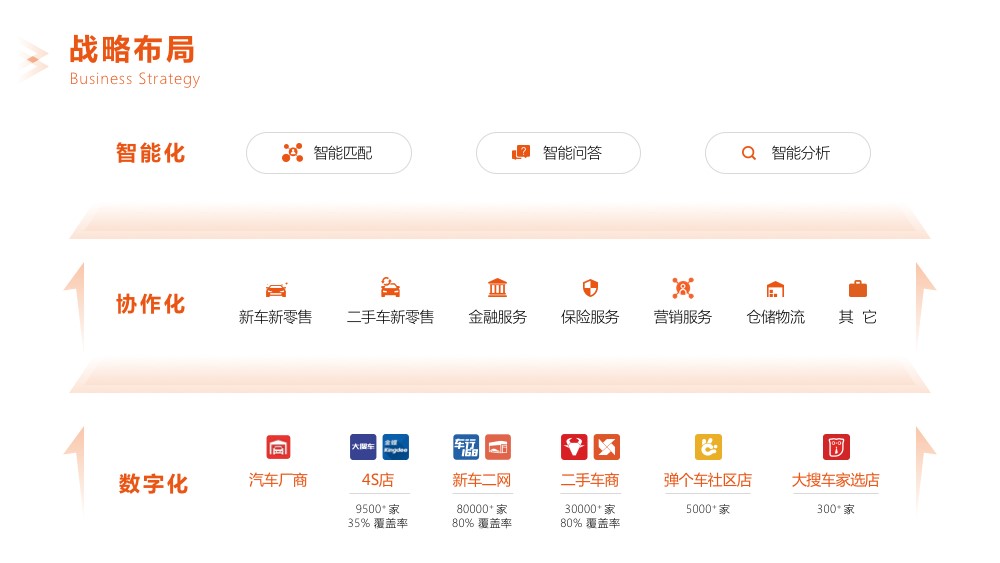

首先咱得搞明白,“大搜车”到底是个啥?它不是凭空冒出来的,人家2012年就在杭州成立了,最开始搞的是二手车“寄售模式”,就是车主自己定价,放平台上卖-7。这个想法在当时还挺新。不过,要是你现在还以为它只是个二手车中介,那就“out”啦!用他们创始人姚军红的话说,公司的野心是“推动汽车产业数字文明”,这口气不小-10。他们的路子是先用软件(SaaS)把全国成千上万的汽车经销商、4S店、二手车商都给数字化了,连成一张网-6-10。在这张网上,做新车零售(比如著名的“弹个车”)、做金融、做保险、甚至还有物流-10。所以,你今天看大搜车怎么样,不能只盯着一辆车便不便宜,它更像是一个想给整个汽车买卖行业“动手术”、定规矩的“产业路由器”-5-10。

他们还有个挺唬人的数据平台叫“大搜车智云”,专门给行业里的人分析卖车数据、市场趋势-6。这说明啥?说明它想掌握行业的话语权,告诉你哪款车好卖、哪里好卖。从这些布局看,思路是挺超前的,有点“平台+生态”的味道-6。所以第一印象分,在格局和创新上,咱得给它点个赞。

光听蓝图不行,是骡子是马得拉出来遛遛。对咱们普通买家来说,接触最多的可能就是“弹个车”这种“先租后买”或者融资租赁的模式。我研究了不少用户评价,发现这里真是“冰火两重天”。

好的地方确实明显:门槛低,上手快。你想啊,传统买车,动不动要凑好几万甚至十几万的首付,压力山大。但在这里,可能万把块钱就能把车开走,月供压力也显得小点-2。对于手头紧又急需用车的年轻人,或者做小生意需要辆车撑门面的人来说,吸引力是实实在在的。而且他们线下社区店很多,看车、办手续据说比较方便-10。

但是!重点就在这个“但是”后面。我翻到好些用户的吐槽,看得我心里都一紧。核心问题就出在 “买”还是“租” 这个根本问题上。有用户反映,签约时忙忙慌慌,签的是电子合同,很多条款根本没细看,业务员口头强调“一年后就能过户”,让人以为跟分期买车没两样-2。可实际上,头一年你很可能只是车辆的“承租人”,车子的所有权并不在你手里-2。这就埋下了大雷。

最让人“上火”的是提前还款问题。有位云南的用户,想提前结清尾款,结果算下来总花费比原车价高出好几万,感觉“比高利贷还高”-2。这里面利息怎么算、违约金有多少、第一年的租金算不算进购车款……全是学问。等你发现不对劲想理论,对方可能搬出厚厚的合同条款,普通消费者根本搞不赢-2。所以,当你再问大搜车怎么样时,我的第二个结论就是:它提供了一种灵活的方案,但这份“灵活”是用极高的认知成本和复杂的合同条款换来的。你必须得像做高考阅读理解一样,把每一个字、每一则条款都嚼碎了,弄明白自己到底是在“分期买车”还是在“以租代购”,所有费用明细必须白纸黑字问清楚。不然,很可能就像网上有些人说的:“以为花了十多万买车,最后发现是租了几年车。”-2

跳出咱老百姓的买车纠纷,从更高的行业视角看,大搜车做的事确实在搅动一池春水。姚军红CEO提出要“去二手车化”-5,意思是不把自己局限在二手车买卖,而是打通新车、二手车、金融、服务的全链条。这个方向,理论上能让车源更丰富、流转更高效。他们通过数字化连接那么多车商,理想状态是能让全国的车源像水一样流动起来,你我在家门口的社区店,就能买到全国的好车-10。

但理想很丰满,现实往往有骨头。这种平台模式的核心挑战在于 “标准化”和“线下管控” 。汽车交易,尤其二手车,是件极其非标的事儿。一车一况,平台如何确保所有加盟车商提供的车况评估绝对真实可靠?如何保证遍布全国的销售人员在推广时,不为了业绩而模糊重点、误导消费者?前面提到的那些消费纠纷,很大程度上就是线下执行层为了成交,简化甚至扭曲了复杂的产品模型导致的。平台画了一张很棒的饼,但吃到用户嘴里的那一块,味道可能因为经过不同厨师(销售)的手而千差万别。

所以,这引出了我对“大搜车怎么样”的第三个观察:它是一个试图用互联网技术和模式改造传统汽车流通业的激进样本。它在产业数字化上走得挺前面-6-10,但在与消费者直接对接的最后一环,如何建立坚不可摧的信任、实现彻底的透明,仍然是它必须跨过的、最艰难的一道坎。它的价值在于提供了多一种选择,尤其对于传统金融渠道很难覆盖的人群。但它的风险也明明白白地摆在那里:复杂的交易结构、所有权与使用权的分离、可能远超预期的总成本。

聊了这么多,最后总结一下。在我看来,“大搜车”就像汽车市场里的一瓶“劲酒”,它有一定效果(降低了初期拥有门槛),但后劲很大(复杂的金融和法律关系),绝不是人人都能随便“喝”的。

如果你问我,到底推不推荐?我的回答是:绝不贸然推荐,但也非一棍子打死。

对于那些信用记录良好、能轻松从银行获得传统车贷的朋友,我建议你还是走传统4S店或正规二手车商渠道,权责清晰,省心。但对于确实急需用车、短期资金压力大、并且对自己未来收入有稳定预期的朋友,你可以把它作为一个备选方案去仔细研究。

如果真要考虑,请你务必做到以下几点,这是我掏心窝子的建议:

抛弃幻想,认清本质:反复确认你参与的是否为融资租赁,清楚了解车辆所有权何时转移。别相信任何口头承诺。

化身“会计”,精算成本:拿出计算器,把首付、月供、尾款、所有服务费、可能产生的利息和违约金全部加总,算出最终为这辆车付出的总价。然后跟新车指导价、二手车市场价比比,看这个“灵活性”你付出的溢价是否值得。

逐字研读,合同为王:花一个小时,静下心把合同读完。不懂的地方,当场问,要求对方用你能理解的方式解释,并把关键承诺(如一年后过户条件、提前还款公式)作为补充条款写入合同。

保留证据,以备不时:所有与销售的沟通,尤其是微信聊天、录音等,妥善保存。

汽车,对很多家庭来说,是仅次于房子的重大消费。面对“大搜车”这类创新模式,我们既要欣赏它带来的可能性,更要敬畏它内藏的复杂性。归根结底,大搜车怎么样,没有标准答案。它是一面镜子,照出的既是企业商业模式的进取与边界,也是我们每一个消费者自身的财务观念、风险意识和阅读合同的那份耐心。在这个时代,便利从来都不是免费的,它早就在暗处标好了价格,只是支付的方式,可能和你想象的不太一样。